400-010-5566

Cross-border Investment and Financing

根据现行的外汇管理规定,境内机构和个人投资境外证券市场的方式有限,而授予员工境外上市公司的股份作为奖金,是境内个人持有境外证券的一个较常见的途径。根据《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知》(汇发〔2012〕7号,下称“7号文”),境内个人参与境外上市公司股权激励计划应按照规定办理外汇登记。

境外上市公司以本公司股票为标的,对境内公司的董事、监事、高级管理人员及其他员工等与境内公司具有雇佣或劳务关系的个人进行股权激励,参与同一项境外上市公司股权激励计划的境内个人,应通过所属境内公司集中委托一家境内代理机构统一办理外汇登记、账户开立及资金划转与汇兑等有关事项。

7号文登记包括初始登记、变更登记和注销登记。

1、初始登记

境内个人参与境外上市公司股权激励计划的,境内代理机构到所在地外汇局统一办理个人参与股权激励计划的外汇登记。

根据7号文第3条,境内代理结构应提交以下材料:

(1)书面申请,并附《境内个人参与境外上市公司股权激励计划外汇登记表》;

(2)证明股权激励计划真实性的证明材料;

(3)境内代理机构获得授权的授权书或协议;

(4)境内公司出具的个人与其雇佣或劳务关系属实的承诺函,并附个人名单、身份证件号码、所涉股权激励类型等;

(5)外汇局可能要求提供的其他补充材料。

2、变更登记

股权激励计划发生重大变更、境内代理机构变更或境外受托机构变更等,境内代理机构应在变更情况发生后的三个月内,持书面申请、原股权激励计划外汇登记证明、最新填写的《外汇登记表》及相关交易真实性证明材料,到所在地外汇局办理变更登记。

上述股权激励计划发生重大变更的情形包括:

(1)原计划关键条款的修订;

(2)增加新计划或是原计划删减;

(3)境外上市公司或境内公司并购重组等重大事项导致原计划发生变化等。

3、注销登记

因股权激励计划到期,或因境外上市公司在境外证券市场退市、境内公司并购重组等重大事项导致股权激励计划终止的,境内代理机构应在计划终止后的20个工作日内,持书面申请、原股权激励计划登记证明和其他相关证明材料到所在地外汇局办理股权激励计划外汇登记注销。

除上述登记手续之外,7号文第10条要求境内代理机构应于每季度初的三个工作日内,向所在地外汇局报送《境内个人参与境外上市公司股权激励计划情况备案表》。

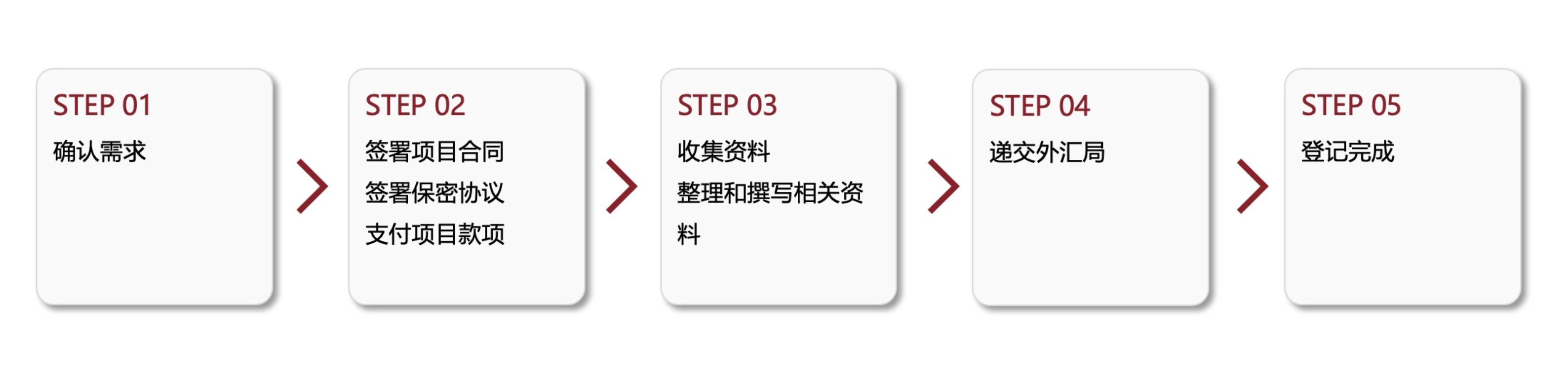

我们的服务流程

我们提供7号文登记、变更登记和注销登记业务,协助申请人进行文件的搜集及整理,各种申请书、章程、意向书等材料的撰写以及和相关部门的沟通,资料递交等,为客户提供7号文登记的全流程服务。如果您还想对关于7号文备案业务有更深入的了解,可以拨打我们普伦财务业务专线400-010-0066,或在网站或微信公众号留言,我们将竭诚为您服务!